-

[부동산] 주거비 오르면 어디서 덜 쓸까? (통계청 2020년 3분기 가계동향조사)각론 1. 물질적 여유/잘 굴리기 2020. 11. 26. 17:45

편하게 보는 통계청의 가계 소득과 지출 조사

조사 대상 :

1. 2인 이상 + 농림어가 제외한 일반가구

(1인 이상 + 농림어가 포함한 결과는 내년 1분기 공표 예정)

2. 소득 또는 지출이 없는 가구까지 포함

한 장 요약... 인데 내가 관심있는 건 이게 아니고

Cat 출처 Pixabay

'전년 동기 대비 증감'보다는

'현 상태가 어떤가' 위주로 본 몇 가지 생각

1. 노인빈곤

1분위 가구주연령이 눈에 띄게 높음.

나머지가 50세 전후인 반면 1분위는 62세에 달한다

62세면 딱 베이비부머 58년 개띠 우리 부모님 세대인데... 만감이 교차하네

2. 처분가능소득/소득 비율

1~5분위가 생각보다 균질한 형태를 보임

(82%, 83%, 81%, 81%, 78%)

소득에서 비소비지출-세금 연금 4대보험 이자 용돈 등- 쓰는 비율이 비슷하다는 말

소득세 누진세율 등등의 이유로 꽤나 차이가 날 줄 알았는데 다소 의외

3. 얼마를 저축하나

1분위 마이너스 30만원에서 5분위로 가면 350만원 정도가 흑자

상위 20%의 가구는 월 천만원 벌어서 이자 내고(비소비지출에 이자 포함이니까)

월 350만원을 순 저축한다는 이야기가 된다

뭐 분기마다 차이가 있겠지만 러프하게 보면

전체 가구 2천만에서 1인가구 6백만 뺐으니 1400만 가구 잡고

상위 20%인 280만 가구는 연 4천씩 계좌에 쌓인다는 이야기네?

(참고 : 서울 아파트 세대수 150만 / 강남 3구 세대수 30만)

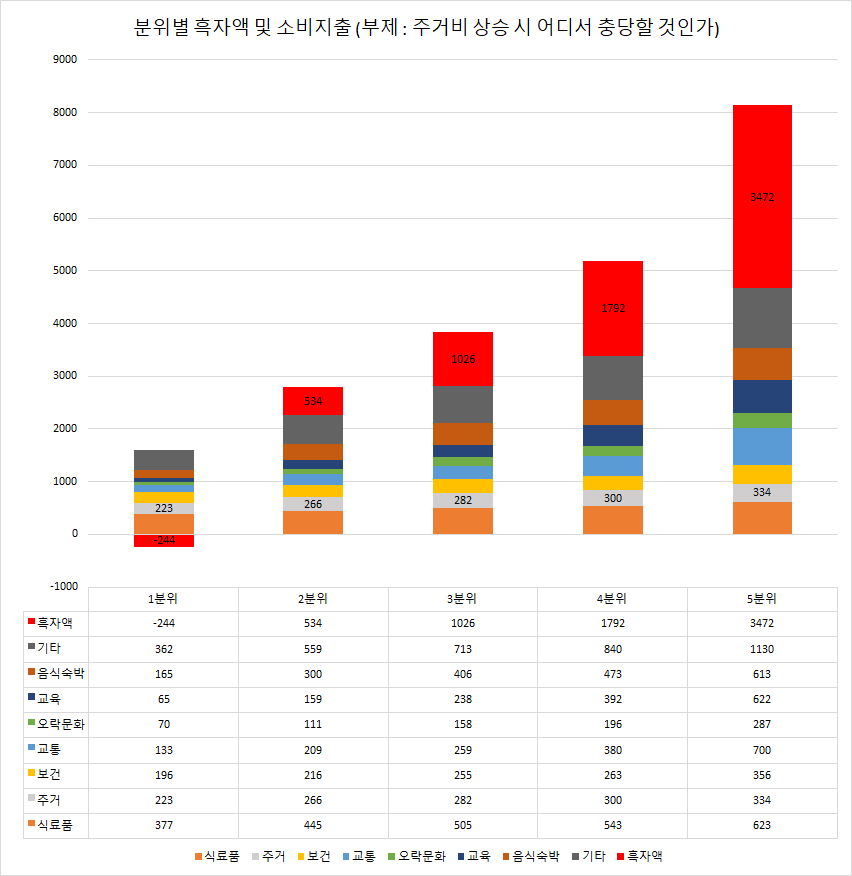

4. 주거비 오르면?

이미 주거비 오르는 건 기정사실인데

(주거 관련 세금이 올랐으니까)

그렇다고 소득이 드라마틱하게 오를 일 없을 테니

현재 소득-지출에서 주거비 상승분을 어디서 충당하게 될지...?

빨간색이 흑자액(순저축), 회색이 주거비.

소득 5분위별 지출 구성비. 몇 년 뒤 보면 (주거비로 시작해서) 많이 바뀌어 있을 듯. 개인적으로는 4분위와 5분위는 흑자액이나 다른 비용에서 조정할 여지가 다소 있어 보이나

저축액이 월 백만원 안 되는 3분위까지, 즉 소득 하위 60%의 가구는

이제 조금씩이라도 돈 모으고 이런 건 어려울 것으로 보인다.하루/한 달 벌어먹고살기 힘든 사회가 될 듯

참고글:2020/11/03 - [부록 (단상)/유튜브_3줄메모] - [유튜브_3줄메모] 노후를 망치는 3가지 착각

[유튜브_3줄메모] 노후를 망치는 3가지 착각

신과함께 - 강창희 대표님 지금도 노인빈곤율 장난 없긴 한데 문제는? 대한민국 20년 후... 음... 대표님의 농담과 진담사이 "재수 없으면 120살까지 산다" 자본주의 게임 초고속 클리어 가능한

pujin28.tistory.com

끝.

'각론 1. 물질적 여유 > 잘 굴리기' 카테고리의 다른 글

[주식] 방망이 깎던 노인 (feat. LG화학) (12) 2020.12.02 [부동산] 마라도나가 말하는 학군 (4) 2020.11.27 [부동산] '회사에 서울 아파트 샀다고 할 때 지역별 반응' - 2020 ver. (10) 2020.11.26 [부동산] '라면... 아니 영화 보고 갈래?" (9) 2020.11.25 [부동산] (펌) 부동산 전망 예측 인터넷글 (10) 2020.11.25